歐盟公布CBAM之第三國支付之碳定價執行規章草案

歐盟執委會公眾諮詢網頁於本(115)年5月13日公告針對CBAM之「第三國碳定價扣抵執行規章草案」,啟動公眾意見諮詢至本年6月10日止。就草案內容摘述如下:

一、草案背景及定位

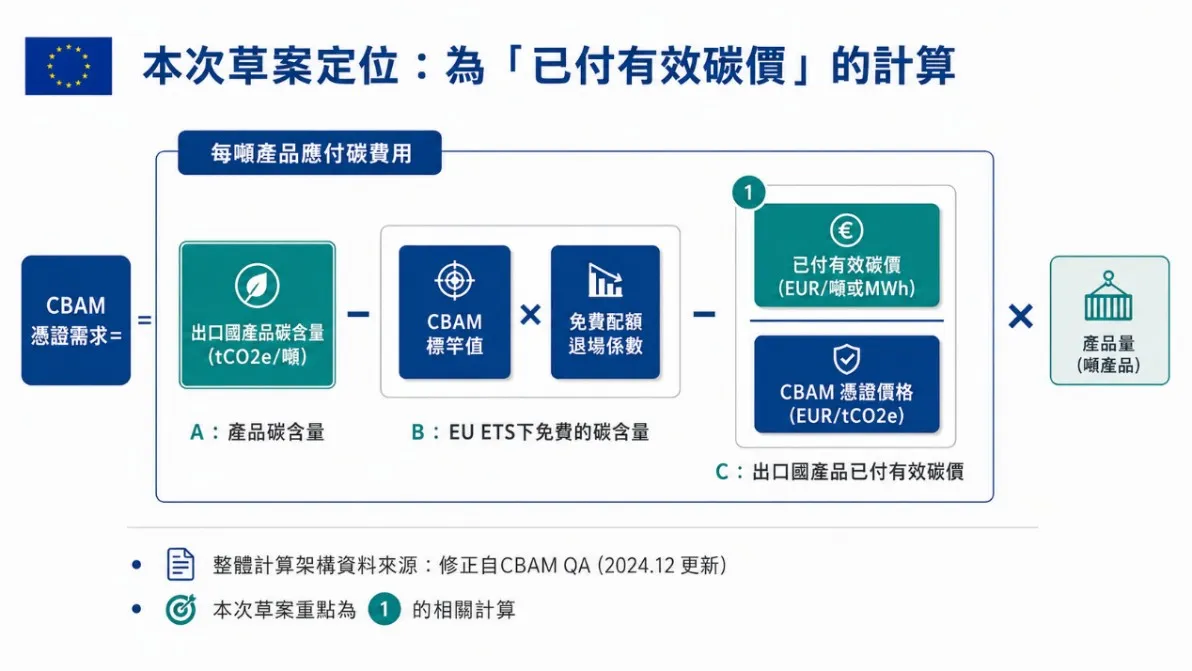

歐盟於2026年進入正式期,為配合財務調整之實施,歐盟自去年起陸續發布相關技術規則文件(regulations),以闡述第三國已繳納/已支付有效碳價格(effective carbon price)如何在CBAM制度下予以抵扣之細節(抵扣作法之整體架構如圖1所示)。本次草案發布於2026年5月13日,主要聚焦於「已支付有效碳價格」之計算。

草案名稱:laying down rules for the application of Regulation (EU) 2023/956 as regards the conversion of the carbon price paid in a third country into a corresponding reduction in the number of CBAM certificates to be surrendered, the evidence of payment of that carbon price, the qualifications of the independent person and conditions to ascertain its independence and qualifications

二、已支付有效碳價格之內涵與計算

已支付有效碳價格,其內涵為進口至歐盟的CBAM列管商品、其每單位(公噸或MWh)商品於第三國已繳納/支付的碳價格。依據草案條文的說明,可認列之碳價格來源包含以下四種類型:

(一)總量管制排放交易:以主管機關公布之報告期內配額加權平均拍賣價格計算;次級市場平均交易價格為備選。

(二)針對點源課徵的碳稅/費:以法定碳稅稅率計算;若有優惠稅率,以優惠稅率為準。報告期有修改時,需建立時間加權平均。

(三)針對燃料課徵的碳稅/費:以燃料碳稅稅率乘以燃料消耗量,再除以對應排放量;若燃料預設排放因子不可得,可用IPCC值替代。

(四)包含碳信用在內的混合機制:按照條文說明,若碳信用/減量額度用於法遵之用時,其支付的費用可納入計算。此外,購買巴黎協定第6條機制(包含第6.2條與第6.4條)所產生之國際碳信用額度費用亦可計入,惟最多僅可申報當年責任排放量的10%。

三、已支付有效碳價格之計算

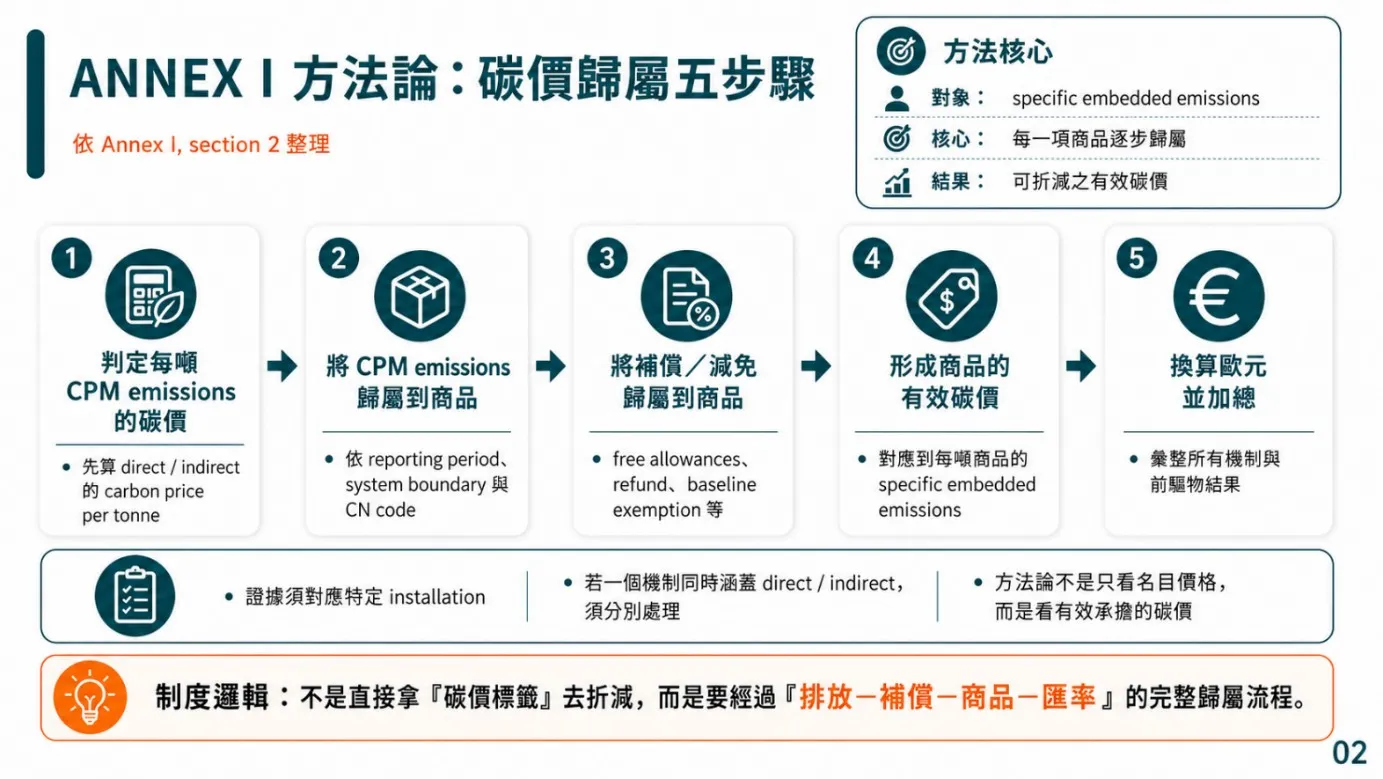

本次草案中所提及之有效碳價格,其內涵為「每單位產品所攤分得到的碳成本」。由於在各國制度實務上,多是直接針對「設施/點源/事業/廠/燃料」進行碳管制而非產品本身,因此需要依據五個處理步驟(如圖2)將碳成本攤分至單位產品。

四、有效碳價格之證明要求

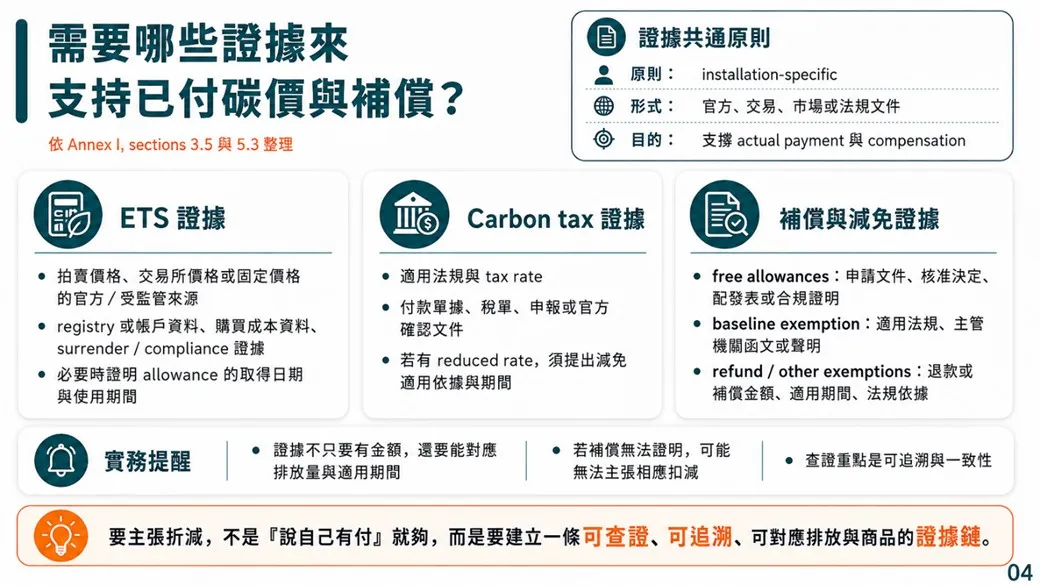

針對有效碳價格之計算,過程中需各種佐證資料,歸納整理如下圖3。

五、已支付碳價之查證規範

除了「產品碳含量」須經查驗機構進行查驗(Verify)外,依據本次公告草案規範,「已支付碳價」亦須由查驗機構進行查證(Certify),且該查驗機構必須向歐盟國家認證機構取得專屬於「實際已支付碳價之查證(Certification of the carbon price effectively paid)」的認證資格。如同一家查驗機構同時取得「產品碳含量」及「實際已支付碳價之查證」認證資格,企業可委託同一查驗機構進行產品碳含量查驗及已支付碳價查證。

但不是所有「已支付碳價」均需由查驗機構進行查證。依據草案規範,如果「產品碳含量」依據預設值計算時,僅得依據歐盟執委會公布的預設碳價格扣抵;如果「產品碳含量」依據實際值計算時,才可以使用實際已支付碳價扣抵,並經查驗機構查證,或者也可以選用歐盟執委會公布的預設碳價格扣抵。

相關參考連結:

- 發布單位:環境部

- 發布日期:115-06-22

- 檢視更新日期:115-06-22