碳費專區

與國際先進作法一致 推動我國碳定價

- 國際碳定價現況:全球75個國家或地區實施碳定價(碳稅費39個,總量管制排放交易36個)

以亞洲為例:日、韓、新加坡、中國、印尼已實施;泰國、越南、馬來西亞規劃中 - 我國採碳費先行:我國依氣候變遷因應法推動國內碳定價,採碳費先行,透過優惠費率鼓勵實質減量,並搭配自願減量核發減量額度等多元機制,以大帶小擴大減量參與,加大加速減量。

- 中長程碳定價機制:參考國際經驗,逐步發展總量管制下的碳交易制度。

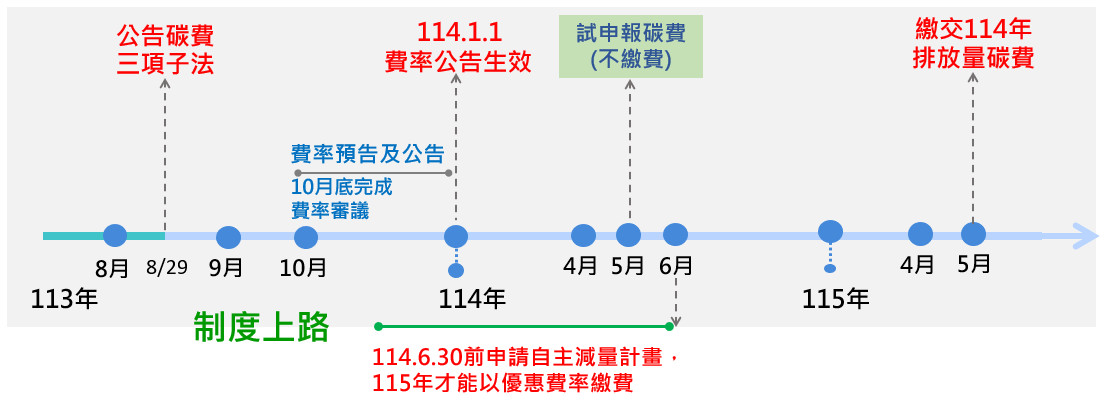

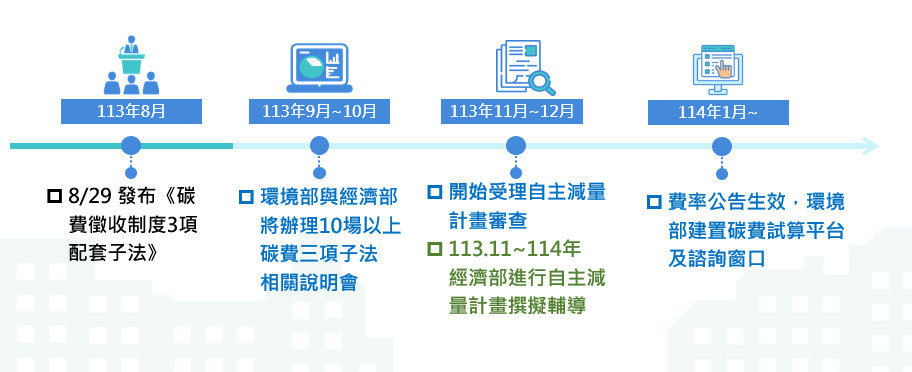

- 碳費三子法公告 正式邁入碳定價時代:環境部於113年8月29日發布「碳費收費辦法」及「自主減量計畫管理辦法」,並公告「碳費徵收對象溫室氣體減量指定目標」,完成碳費制度三項配套子法,同時宣布我國正式邁入碳定價時代。為讓碳費徵收對象有足夠的時間評估及規劃至2030年可達成減量目標,並且提出自主減量計畫,我國碳費自114年起開徵,114年排放量正式納入碳費徵收計算;115年起收費對象依據114年排放量及適用的費率進行繳費。

一、費率訂定及徵收時程

- 費率審議會於113年10月7日完成審議,包括:一般費率及二種優惠費率;由環境部於113年10月8日進行預告,114年1月1日生效。

- 為讓碳費徵收對象有足夠時間評估2030可達成減量目標,並且提出自主減量計畫,114年試申報不繳費,115年依據114年排放量及所適用之費率繳費。

二、碳費收費辦法規範重點

- 收費對象:溫室氣體年排放量達2.5萬公噸CO2e以上之電力、燃氣供應業及製造業

- 繳費時程:自費率公告生效次年起,於每年5月底前,將前一年度全年排放量,依公告費率繳費。

(費率114年1月1日公告生效,115年5月要繳交114年全年排放量之碳費) - 碳費計算:碳費 = 收費排放量 × 徵收費率

- 過渡配套機制:收費排放量=(年排放量-K值)×排放量調整係數值

- 屬高碳洩漏風險行業(參考國際評估方法,考量貿易密集度及排放密集度,且提出自主減量計畫經審查核定),初期排放量調整係數為0.2 ;未來第二期及第三期分別為0.4及0.6

- 非屬高碳洩漏風險行業,年排放量扣除碳費起徵門檻 K值 (2.5萬公噸,未來分階段調整)

- 使用減量額度:國內減量額度可扣減收費排放量上限10%;

國外減量額度應經環境部認可,且非高碳洩漏行業才可使用,上限5%

碳費徵收對象行業別分析

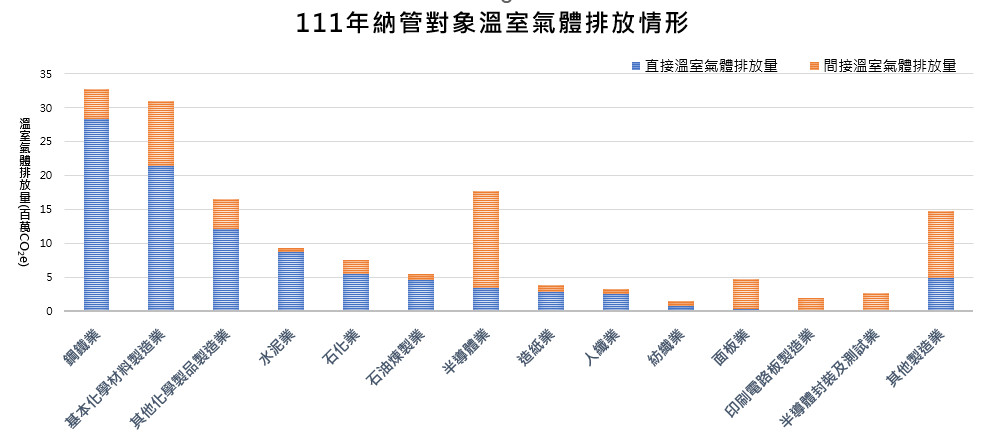

- 依據「事業應盤查登錄及查驗溫室氣體排放量之排放源」之111年盤查結果,推估收費對象約500廠(281家公司,其中有141家上市櫃公司)。

- 收費對象之溫室氣體排放量約155百萬公噸二氧化碳當量,約占全國總排放量54%。

三、自主減量計畫管理辦法規範重點

- 碳費徵收對象因轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源或製程改善等措施,能有效減少溫室氣體排放量並達指定目標者,得提出自主減量計畫申請核定優惠費率。

- 每年4月30日前提交前一年度執行進度報告送環境部審核,並規定限期改善,廢止之情形。經查核且未達指定目標之年度改為一般費率。

四、碳費徵收對象溫室氣體減量指定目標規範重點

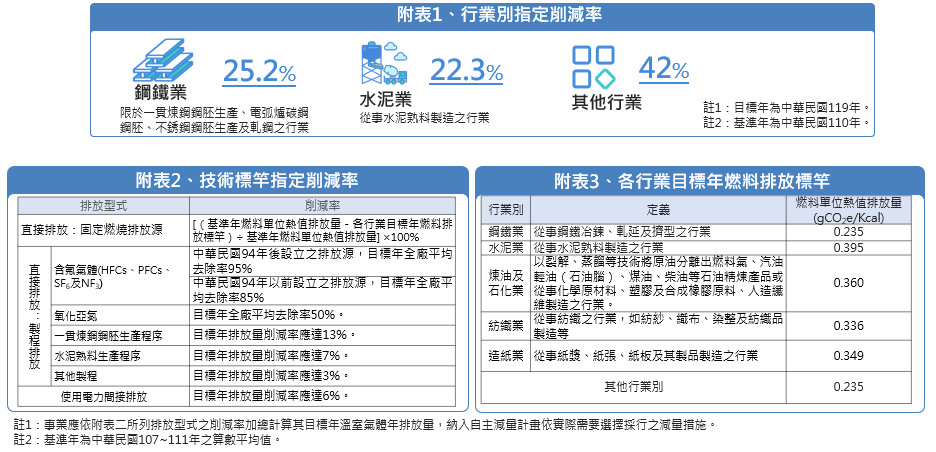

- 以2030年為目標年,二種指定削減率適用不同優惠費率:

- 行業別指定削減率:以110年為基準年,此目標參酌國際間科學基礎減量目標(SBT)訂定,適用優惠費率A。

- 技術標竿指定削減率:以107~111年為基準年,考量各排放源排放型式,包括燃料種類、製程、電力使用等訂定減量目標,適用優惠費率B。

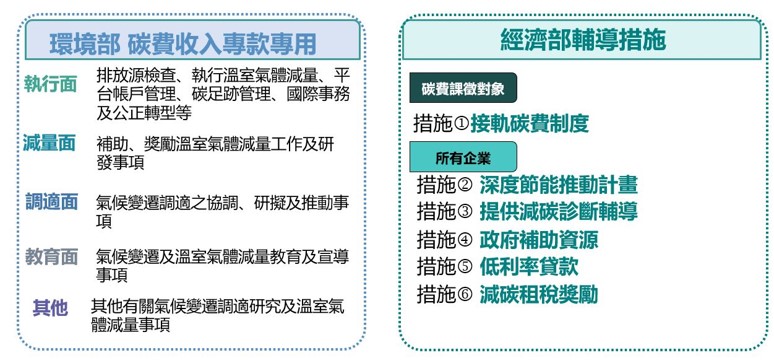

五、加大減碳力道的輔導資源

六、法規宣導及輔導

七、碳費與碳邊境調整機制

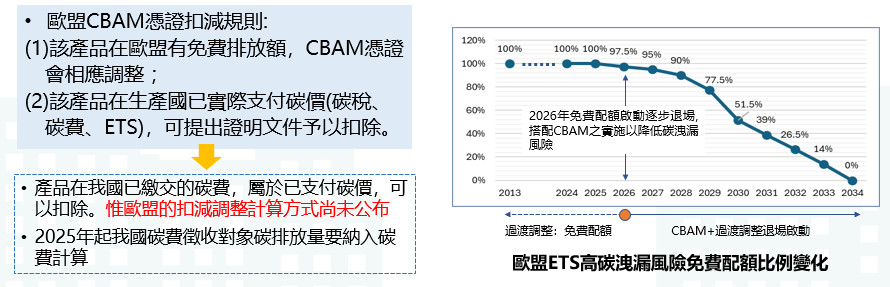

- 國外碳邊境調整機制(CBAM)實施期程:

- 歐盟:2023年10月起為過渡期,進口商依申報義務執行規章進行申報 2026年起正式實施,進口商必須透過購買CBAM憑證進行財務調整,以平衡碳成本。

- 英國:CBAM 法規今年6月公眾諮詢意見,預計2027年上路。

碳費費率審議會專區

碳費議題相關資訊